Neues kommunales Haushaltsrecht (NKHR)

Das NKHR kann mit dem Drei-Komponenten Modell beschrieben werden:

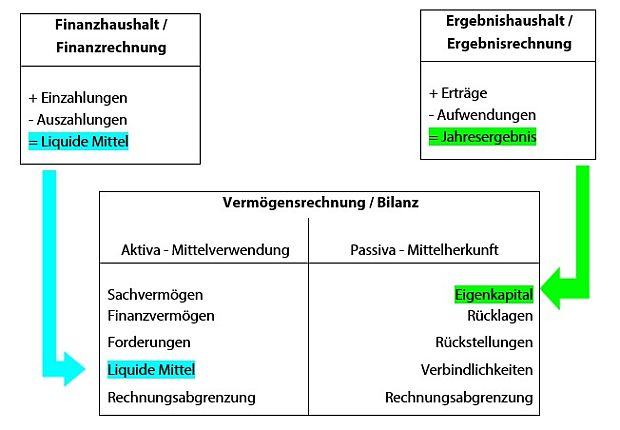

1. Ergebnishaushalt

Der Ergebnishaushalt bildet die laufende Verwaltungstätigkeit ab. Er ist mit der kaufmännischen Gewinn- und Verlustrechnung (GuV) vergleichbar

2. Finanzhaushalt

Der Finanzhaushalt beinhaltet vor allem die Planung von Investitionen und deren Finanzierung und hat zum Ziel, die Liquidität betrachten zu können.

3. Vermögensrechnung

Die Bilanz dient der Darstellung der Vermögens- und Finanzsituation der Kommune zum Bilanzstichtag. Die Aktivseite stellt die Höhe und Zusammensetzung des Vermögens dar (Mittelverwendung), die Passivseite gibt Auskunft über die Finanzierung des Vermögens und die Veränderung des Eigenkapitals (Mittelherkunft).