Grundsteuer

Die Stadt Müllheim erhebt Grundsteuer aufgrund des Kommunalabgabengesetzes (KAG) für den in ihrem Gebiet liegenden Grundbesitz. Die Grundsteuer A gilt für land- und forstwirtschaftlich genutzte Grundstücke und die Grundsteuer B für alle anderen Grundstücke.

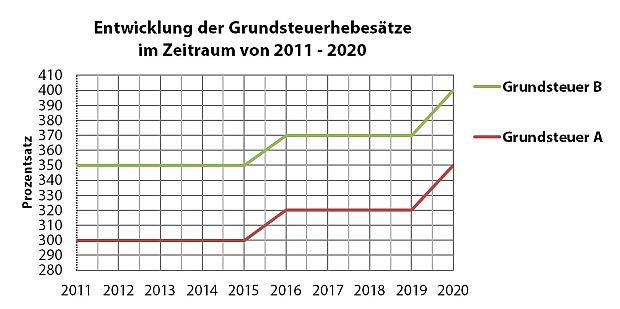

Derzeit liegt die Grundsteuer A bei einem Hebesatz von 350 v.H und die Grundsteuer B bei 400 v.H. Die Grundsteuer ist viermal jährlich zum 15.02., 15.05., 15.08. und 15.11. oder auf Antrag als einmalige Jahresveranlagung zum 01.07. eines Jahres fällig.